会社員の貴方。

不動産を購入することが決まりました。

買った家にすぐ住むつもりはありません。

当分は人に貸そうと考えています。

収益が上がる物件を購入した場合、住居用物件購入とは違う手続きを行う必要があります。

ここでは、収益物件を購入した後必ず行わなければならないことを説明します。

開業届(個人事業主開廃業等届出書)の提出

収益物件購入後、まず一番初めに行わなければならないのは、「開業届(個人事業主開廃業等届出書)」の提出です。

不動産を購入し新たな所得を得ようとした場合はその不動産の引き渡しが完了した日から1か月以内に

購入者住まいの最寄りにある税務署に「開業届(個人事業主開廃業等届出書)」を提出します。

(収益物件所在地ではなく購入者所在地の税務署に提出です)

この届は会社員であっても主婦であってもどなたでも申請可能です。

「開業届(個人事業主開廃業等届出書)」を提出しなかった場合のペナルティは特にありませんが、

開業届を出さないことによる賃貸経営上のメリットはありません。

不動産の引き渡しが完了したら速やかに「開業届(個人事業主開廃業等届出書)」を提出するようにしましょう。

確定申告が必要かどうか?

「開業届(個人事業主開廃業等届出書)」を提出したら、次に自分が確定申告をする必要があるのかどうか確認していきます。

確定申告が必要な人とは?

会社員の場合、確定申告は1月1日から12月31日までの所得が20万円を超えた場合に必要となります。

20万円以下の所得であれば確定申告の必要が無いという訳です。

1月1日から12月31日までの間に100万円で材料を仕入れて110万円で販売したとすると、

所得は10万円となり、この場合確定申告の必要はありません。

不動産投資では、不動産の収入から経費を引いた金額が20万円を下回れば確定申告の必要が無いのです。

※この20万円と言う金額は会社員の場合の金額で、

大家業のみで生計を立てている場合は所得38万円以下の場合確定申告の必要はありません。

ただし所得が20万以下であっても確定申告はしておいた方が銀行が融資などの検討を行う際の材料となりますので

行うに越したことはありません。

開業後 確定申告までの間に準備するべきこと

確定申告は、通常2月中旬から3月中旬の期間に行わなければなりません。

開業後は不動産事業の収入・支出に関する領収書などをまとめて保管しておきます。

様々な項目が「経費」として処理できますので不安であれば不動産にまつわるすべての領収書を保管しておくことをお勧めします。

>>必要経費一覧も併せてご覧ください。

確定申告書を作る

「開業届(個人事業主開廃業等届出書)」を提出し、領収書が手元に保管されていれば確定申告書を作ることが出来ます。

ここからは確定申告書作成についてお話しいたします。

確定申告書にはサラリーマン用のAとその他所得がある事業者用Bの2種類があります。

ここでは不動産収入についての確定申告をご説明いたしますので確定申告書Bを使います。

また、確定申告において必要になる書類は白色申告を行う場合と青色申告を行う場合で異なりますのでご注意ください。

確定申告書ダウンロード 白色申告の場合

白色申告の場合のダウンロード書類をご覧ください。

- 確定申告書B(第一表、第二表、添付書類台紙の3枚)

- 収支計算書(収支内訳書と減価償却明細の2枚)

確定申告書ダウンロード 青色申告の場合

青色申告の場合のダウンロード書類をご覧ください。

- 確定申告書B(第一表、第二表、添付書類台紙の3枚)

- 青色申告決算書(損益計算書、損益計算書内訳、減価償却明細、貸借対照表の4枚)

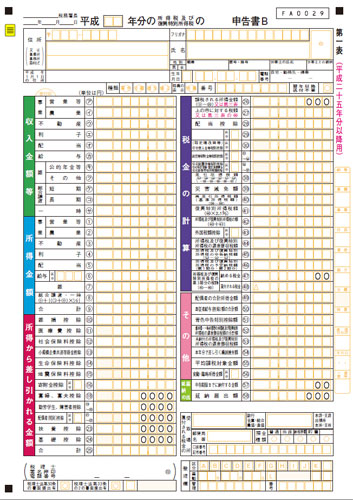

確定申告書B(第一表)の記載について

ここでは、白色申告・青色申告共通で必要となる確定申告書Bの記載方法をご紹介いたします。

まずは、確定申告書Bと源泉徴収票、不動産経営にかかわる領収書を全て手元に準備します。

- 源泉徴収票の記載内容を確定申告書Bに転記します。

- 不動産所得からの経費を記入します。 緑の欄には不動産で得た収入を、水色の欄には不動産で得た収入から運営上の経費を引いた額を記載します。 運営上の経費としてあてはまるものは多々ございます。 詳細は、不動産経営上の必要経費一覧をご覧ください。

- 納税額を計算します。申告書記載されている通りに計算します。

-

控除後の所得の計算が出来ていますので、その所得に以下の計算式を当てはめ納税額を算出します。

- 所得額195万円以下の場合…

- 税率5% 控除額0円

- 所得額195万円超、330万円以下の場合…

- 税率10% 控除額9.75万円

- 所得額330万円超、695万円以下の場合…

- 税率20% 控除額42.75万円

- 所得額695万円超、900万円以下の場合…

- 税率23% 控除額63.6万円

- 所得額900万円超、1,800万円以下の場合…

- 税率33% 控除額153.6万円

- 所得額1,800万円超、4,000万円以下の場合…

- 税率40% 控除額279.6万円

- 所得額4,000万円超の場合…

- 税率45% 控除額479.6万円

納税額を出したら、すでに会社が支払っている源泉徴収分を差し引いて、実際に支払わなければならない納税額を算出します。

確定申告書B(第二表)の記載について

第一表への記載が終わったら第二表に必要事項を記載します。

基本的には源泉徴収票を転記するだけで終わるかと思います。

配偶者控除や医療費控除、地震保険控除などが発生する方もいらっしゃるかと思いますが、

ここでは、生命保険料と社会保険料のみが所得控除対象となりますので注意してください。

確定申告書B(添付書類台紙)の記載について

第二表への記載が終わったら、確定申告に関する書類を添付書類台紙に貼り付けましょう。 ここに貼り付ける書類は所得から控除されたことを証明する書類ですのですべてしっかりと貼り付けます。

白色申告・青色申告

確定申告する際には、確定申告書Bの記載と共に白色申告または青色申告を行う必要がございます。

収支計算書(白色申告)、減価償却明細(白色申告・青色申告)、損益計算書(青色申告)、

賃借対照表(青色申告)等を記載いたします。

こちらは簿記の範囲になりますので、このコンテンツでは省略させて頂きます。

書類をすべて整えて税務署へ

書類の作成が終わったら、対象年の翌年3月15日までに税務署にすべて提出します。

提出方法は書面での提出の他にインターネットで提出することも可能です。

書面での提出

書類を期日までに税務署に届けるだけですので、基本的には問題ありませんが、書類は1部コピーをとっておいて、

本紙とコピーの両方を税務署に持っていき、コピーにも税務署の印鑑をもらうようにしましょう。

税務署に出した書類は戻ってきませんので、コピーにも税務署の印鑑を押してもらって、確定申告をした証とするのです。

後日確定申告のコピーを銀行などに提出する場合もありますので忘れないよう注意しましょう。

それと、確定申告の期間中はとても混み合いますので、出来るだけ早く、

比較的混んでいない時期に提出し税務署の職員に計算が間違っていないかどうかチェックしてもらうとよいでしょう。

インターネットを利用して提出

確定申告になれた方であればインターネットを利用しても良いかと思います。

ネットで申告すると納税額から3,000円分を控除してもらえるというメリットもあるようです。

しかし、納税額が正しいかなどやはり税務署の職員にチェックしてもらった方が安心ですので、

慣れないうちは直接書類を持参されることをおすすめします。

税金を納めます

税務署に書類を提出すると同時に納付書をもらうことが出来ます。

納付書の金額部分は空白になっていますので、確定申告で算出された納税金額を記載して郵便局などで納税することになります。

確定申告は申告書を翌年の3月15日までに提出しなければならないと考えていらっしゃる方が多数おられますが、

実際には3月15日までに納税しなければならないということですので、

そのこともしっかり意識して早めの申告をすることが望ましいでしょう。

白色申告と青色申告の違いについて

前項で、青色申告もしくは、白色申告をしなければならないと記載しましたが、青色申告・白色申告の違いはなんでしょうか?

ここからは二つの違いについてご案内します。

開業届を出したらまず全員白色申告を行う必要があります。

経営の規模が大きくなると青色申告になるというイメージです。

どのくらい経営規模が大きくなると青色申告になるのか

青色申告を行うには事業的規模であることが必要とされています。

では、事業的規模とはどのくらいのことを指すのでしょうか?

不動産所得の場合で言う事業的規模とは10部屋とされているようです。

ただし、1戸建ての場合や駐車場になると換算方法が変わります。

1部屋の定義を以下に掲載しますので、参考にしてください。

- ・戸建の場合は1部屋と換算

- ・一棟マンション・アパートの場合は、1世帯1部屋と換算

- ・駐車場の場合は5区間で1部屋と換算

10世帯以上のアパート・マンションを購入すると事業的規模になる場合が多いのではないでしょうか。

白色申告から青色申告にする方法

白色申告から青色申告に変更する方法は簡単です。

事業的規模になった際にその年の確定申告のタイミングまでに青色申告承認申請書を提出するだけです。

審査などは特になく、書類を提出すれば完了です。

完了すればその年の確定申告から青色申告をすることが可能です。

青色申告のメリット

青色申告をすることで得られるメリットがございます。

- 所得から65万円を控除することが出来る

-

青色申告をすると65万円を所得から控除することが出来ます。 ちなみに白色申告の場合は10万円ですので55万円分の節税効果があるという訳です。

- 赤字を繰り越すことが出来る

-

青色申告している場合、赤字を3年繰り越すことが出来ます。

具体的にいうと、1年目不動産事業が大赤字になってしまい、給与所得以上の損が出てしまったと仮定します。 1年目は払いすぎた税金を還付してもらう訳なのですが、給与所得以上の赤字だった場合、 赤字超過分が出てしまいます。

青色申告の場合その超過分を2年目に繰り越して控除してもらうことが出来るのです。

不動産所得の赤字が給与所得以上になる可能性は少ないかもしれませんが、 青色申告をしなければマイナス分を翌年に繰り越すことはできないことは覚えておきましょう。

確定申告豆知識

確定申告について得する情報や、知っておくべき知識についてご案内します。

確定申告とは?

そもそも確定申告ってなぜしなければならないのでしょうか?

国は国民一人一人の収入や支出を把握できません。

なので、各自が自らの所得を税務署に申告し、税金を納める。

それが確定申告です。

収入・支出は1月1日から12月31日までを一区切りとして翌年の3月15日までに申請・納税します。

もし3月15日を過ぎてしまったら? 申告漏れがあったら?

確定申告の期限が過ぎてしまっていたり、納税していないことが見つかってしまった場合は、一体どうなるのでしょうか?

税務署に指摘されて追加分を払う場合と自ら申告して納める場合ではパーセンテージが変わりますが、

本来納めるべき税額以上に税金を納めなければならないというペナルティがあります。

自主的に2週間以内に申告をし、もともと期限内に申告する意思があった場合には延滞税のみが加算されます。

確定申告をしない=信用できない とみられることも…

申告漏れや確定申告をしない等で本来支払う額よりも多くの税金を払わなければならないことも大変ですが、

それよりももっと重大な弊害は、そうすることによって金融機関の信頼が得られないことにあるのではないでしょうか。

確定申告をしない、税金を納めていない場合、融資を断られることがほとんどのようです。

納税額を少なく見積るとなぜばれるのか?

たとえばAさんが100万円の材料をBさんに売ったとします。 確定申告を行うタイミングで当然Bさんは100万円を支出として計上すると考えられます。 Aさんがその100万円の売り上げを認識しないまま確定申告をしてしまった場合、 税務署はBさんの確定申告書を見てAさんが100万円の売り上げを計上していなかったことを把握してしまうという訳です。 このように誰かがお金を出せば誰かの売り上げになるという図式があることを認識して丁寧に、正確に申告しましょう。

所得が少ない場合は確定申告をしなくていいのか?

会社員の方で年間所得が20万円以下の場合は確定申告する義務はありません。

しかし、銀行融資などを考えた場合はそれでも確定申告をしていた方が安心です。

なぜならば、給与所得以外の所得に関する詳細を銀行側が把握できなくなるからです。

少しでも利益が出ているのか?大赤字なのか?分からない状態だと融資も付きにくくなります。

銀行に不要な不安を与えないためにも、確定申告をしたほうがよさそうです。

副収入を会社に知られたくない

会社員であり不動産オーナーであるあなた。

会社にそのことを伝えているでしょうか?

伝えていない方が大半かと思います。

確定申告をしたら、会社に副収入がばれてしまう!と懸念している方もいらっしゃるかもしれません。

どこからばれるかと言うとそれは前年の所得に応じて払う「住民税の納付」にあります。

給与所得とは別に所得があると、給与所得以上の額が記載された納税通知書が会社に届いてしまいます。

それで副収入があるのではないか?とばれてしまうのです。

会社員の場合、基本的に会社経由で納税するのですが、青色申告書内にある住民税の納付に関するチェックリストから

「住民税を自分で納付する」という箇所にチェックを入れると、副収入分の税金を直接支払うことが可能になります。

会社には給与所得便のみの納税書が届くのでばれる心配がないのです。

※「自分で納付」にチェックを入れていても、市区町村役場でのチェック漏れで、まれに会社に通知されてしまう場合があるようです。

納税通知書は5月頃に役所から会社に送られますので、4月中旬から下旬に役所に電話して

「自分が普通徴収になっているか」確認すると安心です。

まとめ

確定申告は、ぎりぎりになってから準備するのではなく早めに計算することをお勧めします。

忙しい毎日の中で、置き去りになってしまいがちですが、年が明けたら早々に隙間時間を使い準備していくとよいでしょう。

問い合わせはお気軽に

札幌市及び札幌近郊の不動産のことならお気軽にお問い合わせください。